保单现金价值强制执行裁判规则

李平律师 常春树家族办公室

关键词:常春树 现金价值 强制执行

【作者按】“欠债不还,离婚不分、执行不了”是现在很多保险从业人员推销人寿保险的常用语,意思是人寿保险具有规避债务履行、规避法院执行的功能,真是这样吗?为了回答这个问题,本期常春树话题从已公布法院生效案例入手,寻找裁判规则,供从业人员参考。

保单现金价值,是指人寿保险合同中投保人所缴保险费扣除已实际发生保险期间的风险承担费用和保险人一定的手续费的剩余部分。按照《保险法》规定,在保险合同履行期间,如没有特别约定,只有投保人有解除合同的权利,取得现金价值,保险人、受益人和被保险人没有该权利。

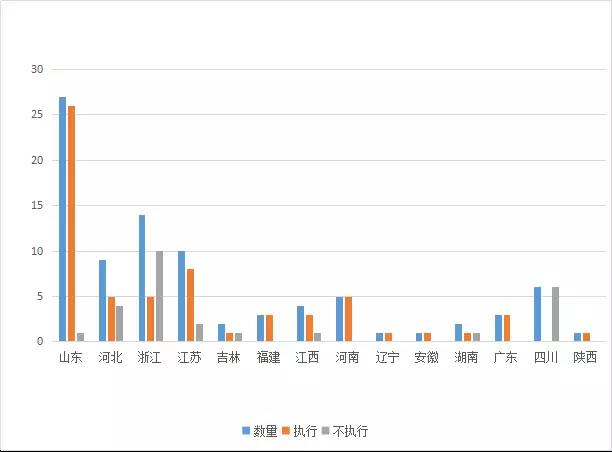

但是,保险公司在日常经营管理过程中,经常遇到人民法院要求对投保人保险合同中的现金价值给予协助执行的问题。保险公司作为民事主体,有义务协助司法机关执行债务人的合法债权。那么,司法机关能否直接要求保险公司协助执行已经生效保险合同中的现金价值,用于偿还投保人所欠债务?笔者收集各地法院最近七年裁判88例,按照地域划分,山东案例27个;河北省案例9个;浙江省案例14个;江苏省案例10个;吉林省案例2个;福建省案例3个;江西省案例4个;河南省案例5个;辽宁省案例1个;安徽省案例1个;湖南省案例2个;广东省案例3个;四川省案例6个;陕西省案例1个。

按照法院层级划分,高级人民法院案例5个,中级人民法院案例30个,基层人民法院案例53个。

按照审理年份划分,2017年案例7个,2016年案例39个,2015年案例27个,2014年案例13个,2012年和2010年案例各1个

全国部分法院保单强制执行柱形图

下面,就本专题所涉几种典型纠纷案例,梳理裁判思路和观点,供大家参考。

一、保单的现金价值可以强制执行,并予以提取

1、分红型人寿保险兼具人身保障和投资理财功能,保险单本身具有储蓄性和有价性,其储蓄性和有价性体现在投保人可通过解除保险合同提取保险单的现金价值,构成投保人的责任财产。保险单的现金价值依法可以作为强制执行的标的。

2、保险单的现金价值作为投保人所享有的财产权益,不仅在数额上具有确定性,而且投保人可随时无条件予以提取。基于此,在作为投保人的被执行人不能偿还债务,又不自行解除保险合同提取保险单的现金价值以偿还债务的情况下,人民法院在执行程序中有权强制代替被执行人对该保险单的现金价值予以提取。

案件事实:申请执行人与被执行人某公司、韩某、许某追偿权纠纷一案,滨州市中级人民法院(下称滨州中院)于2014年12月16日作出(2014)滨中执字第121-4号执行裁定,提取被执行人韩某在某保险公司投保的保险的现金价值,并向保险公司送达上述执行裁定书和协助执行通知书。保险公司不服,向滨州中院提出异议,请求撤销(2014)滨中执字第121-4号执行裁定及协助执行通知书。2013年9月13日,滨州中院作出(2013)滨中商初字第45号民事判决,判令:一、被告某公司于本判决生效后十日内偿还原告(申请执行人)代偿款301.24万元;二、被告韩某对被告某公司就上述债务不能追偿部分承担三分之一的清偿责任;三、2014年5月15日,滨州中院对本案立案执行。

滨州中院另查明,2012年2月23日,被执行人韩某与异议人保险签订人寿保险合同,险种为某两全保险(分红型),附加重大疾病保险合同,缴费方式为一次性趸交保险费19.9万元,保险期间为六年。投保人与被保险人均为韩某,受益人未指定。

经过法庭归纳,本案审理焦点:保险单的现金价值是否属于投保人的财产权益,能否作为执行标的;投保人未解除保险合同情况下,人民法院能否对保险单的现金价值强制执行。

裁判理由:本案所涉分红型人寿保险是兼具人身保障和投资理财功能的保险,其虽然是以人的生命和身体为保险标的,但保险单本身具有储蓄性和有价性,其储蓄性和有价性体现在投保人可通过解除保险合同提取保险单的现金价值。这种保险单的现金价值系基于投保人缴纳的保险费所形成,是投保人依法享有的财产权益,并构成投保人的责任财产。同时,该财产权益在法律性质上并不具有人身依附性和专属性,也不是被执行人及其所扶养家属所必需的生活物品和生活费用,不属于《最高人民法院关于人民法院民事执行中查封、扣押、冻结财产的规定》第五条所规定的不得执行的财产。因此,保险单的现金价值依法可以作为强制执行的标的。保险公司关于该类保险具有人身性,不能成为强制执行标的的理由,不能成立。

裁判结果:驳回申请复议人保险公司的复议申请,维持滨州市中级人民法院(2015)滨中执异议字第6号执行裁定。

本裁定送达后立即生效。

笔者认为,保险费和银行存款不是一回事。保险合同一旦依法生效,保险费的所有权即归承担风险责任的保险人。银行对储户存款只有保管义务,无所有权,法律明文规定银行存款可以强制执行,而保险公司所收的保险费则具有风险赔偿的特种义务,两者应予区别。

另外,保险公司协助司法机关执行的前提是债务人在保险公司拥有合法债权。对于依法成立生效并正在履行的保险合同,除非出现致合同不存在、被撤销或者解除导致保险合同效力终止等情形,否则,司法机关要求保险公司协助执行投保人的保险费没有法律依据,保险公司有权向法院提出执行异议,说明有关情况,解释无法协助执行的原因。未经审判机关或仲裁机构依照法定程序审理,其他司法机构无权认定合同不成立或无效,从而无权以此为由要求保险公司协助执行所谓的保险费,山东高院的裁判值得商榷。

参考案例:(2016)鲁执复119号某保险公司追偿权纠纷执行复议。

3、保险合同约定的事项未发生,则保险合同的财产权益是投保人所具有的现金价值,属投保人财产,投保人的债权人对现金价值申请强制执行,即视其债权到期。人民法院可以查封、扣押、冻结被执行人占有的动产、登记在被执行人名下的不动产、特定动产及其他财产权。

基本案情:被执行人甘某在某保险公司为甘某投保了某终身寿险(分红型)一份、为杜某丙、杜某乙投保了某两全保险(分红型)各一份。法院于2014年1月23日向某保险公司送达执行裁定书、协助执行通知书,要求某保险公司协助提取该三份保险的现金价值及分红。

法院观点:被执行人甘某投保的三份人寿保险均属于分红型保险。人寿保险合同的财产权益在不同的时间段分别属于投保人和受益人。如保险合同约定的事项未发生,则保险合同的财产权益是投保人所具有的现金价值,属投保人财产,投保人的债权人对现金价值申请强制执行,即视其债权到期。人民法院可以查封、扣押、冻结被执行人占有的动产、登记在被执行人名下的不动产、特定动产及其他财产权。《最高人民法院关于人民法院民事执行中查封、扣押、冻结财产的规定》第五条采用列举式方式列明不得查封、扣押、冻结被执行人财产的情形,分红型人寿保险合同权益不属于不得查封、扣押、冻结的范围。故某保险公司的异议理由不能成立。

裁判结果:驳回异议人某保险公司的异议。

如不服本裁定,可以自本裁定书送达之日起十日内,向江西省高级人民法院申请复议。

笔者认为,保单现金价值一般都远低于投保人交纳的保险费数额,强制提取被执行人保单现金价值的确会给被执行人带来较大的损失,因此,对此手段的适用有必要规范适用条件。司法机关在债权人行使合同解除权的情形下,且人寿保险合同的缔结并不存在任何侵权行为情形下,以双方权益之衡量作为判断标准。

笔者建议,出现以下情形时执行保单现金价值应慎重:第一,保险事故确定即将发生;第二,债务金额与现金价值相比明显较小,解除保险合同与执行现金价值相比,利益失衡,在保单有部分退保功能时,如退保现价能偿还债务的,不建议解除合同;第三,债务人(投保人)以保单质押形式从保险人处贷款返还债务的;第四,在人寿保险附加重大疾病保险的混合保险中,解除合同将会导致保险公司停止给付住院给付金、高度残疾保险金的,严重威胁被保险人生命安全的;第五,投保人于合同解除后因年龄限制将无法再加入人寿保险的;第六、投保人保费已交清,签订保险合同时,债务未发生,主观没有逃避债务的恶意;七、人寿保险信托,保护失能受益人合法利益。

现在国内有些人寿保险产品新开发信托功能,也称人寿保险信托,是一项结合保险与信托的金融信托服务产品,当保险金给付条件发生时,由保险公司将保险金交付受托人(即信托机构),并由受托人依信托合同的约定管理、运用,并按信托合同约定方式,将信托财产分配给受益人。该类合同包含多重法律关系和当事人,且含有不可撤销和保证条款,如果法院强制执行该合同,不仅影响投保人、被保险人、信托委托人、信托机构的利益,而且会损害未成年人,智力有障碍人士,年迈老人的利益,这类人群由于劳动能力较弱,自身生活比较困难,资金安排运用能力也较弱,容易被一些别有用心的人利用,所以这类人群特别适用保险信托。为此,美国设计有不可撤销保单、保证可续保保单和有条件可续保保单,按照一定条件,赋予被保险人续保的权利,使得保单不被解除。

其次通过制度设计对受益人的保护。当投保人与受益人非为同一人时,允许债权人解除合同意味着合同当事人以外的第三人强行将形成过程中的他人的财产(受益人的保险金请求权)返还至投保人处,并且受益人丧失的权益有可能是其生活保障的来源,这也正是反对现金价值返还请求权可被强制执行的主要理由。

参考案例:(2014)吉中执异字第4号。

4、依据生效的刑事附带民事判决书,直接划扣被执行人投保的保险合同现金价值。

基本案情:申请执行人刘某与被执行人潘某刑事附带民事赔偿纠纷一案,法院(2013)深中法刑一初字第226号刑事附带民事判决书已经发生法律效力。由于被执行人没有履行生效法律文书确定的民事赔偿内容,申请执行人向法院申请强制执行,要求被执行人赔偿人民币121,537.7元。

在执行过程中,法院依法强制卖出被执行人名下股票,扣划被执行人资金账户的资金和银行存款,并从保险公司扣划被执行人投保的保险合同现金价值。本案执行款共计人民币85,138.78元,扣缴执行费人民币1,076.78元,余款人民币84,062元已经支付给申请执行人。

笔者发现,2016年3月3日,广东高院执行局在《广东执法》发布《关于执行案件法律适用疑难问题的解答意见》。该《意见》列明了十二种情况下应当如何开展执行工作,其中第十一个问题涉及到人身保险的强制执行问题。让我们先看一下意见是怎么规定的。

被执行人的人身保险产品具有现金价值,法院能否强制执行?

处理意见:首先,虽然人身保险产品的现金价值是被执行人的,但关系人的生命价值,如果被执行人同意退保,法院可以执行保单的现金价值,如果不同意退保,法院不能强制被执行人退保。其次,如果人身保险有指定受益人且受益人不是被执行人,依据《保险法》第四十二条的规定,保险金不作为被执行人的财产,人民法院不能执行。再次,如果人身保险没有指定受益人或者指定的受益人为被执行人,发生保险事故后理赔的保险金可以认定为被执行人的遗产,可以用来清偿债务。

参考案例:(2015)深中法执字第781-2号

二、保单现金价值不能强制执行,但可以冻结

基本案情:法院在执行某银行诉某公司、李某、陈某金融借款合同纠纷一案中,于2016年12月16日作出(2016)湘3101执恢78号执行裁定书,裁定划拨被执行人李某在保险公司投保的二份保险单现金价值。并向保险公司发出(2016)湘3101执恢78号协助执行通知书,要求其协助扣划被执行人李某于2005年、2007年在保险公司投保的二份保险保险单现金价值至吉首市财政局非税收入汇款专户。

裁判理由:商业保险,是指投保人根据合同约定,向保险人支付保险费,保险人根据合同约定承担相应保险责任的商业行为,是一种基于当事人自由意志的契约行为,故投保人是否能够享受相应保险待遇,应以保险合同约定的成就条件为准。本案中,被执行人李某在保险公司投保的二份人生保险,即是一种商业保险,其所能够享受的现金价值,应以解除保险合同或者退保为前提,而李某作为投保人,既未退保,亦未提出解约,故其依法不能享受该保险的现金价值,法院作为公权力机关,不宜介入基于当事人自由意志的契约行为,即法院不能强制投保人退保或者强制解除保险合同。故本院(2016)湘3101执恢78号执行裁定书裁定划拨被执行人李某在保险公司投保的二份保险单现金价值的执行行为不符合法律规定,应当予以撤销,但该保险现金价值系被执行人李某可预期收入,为防止其在条件成就时转移该收入,本院可依法对该收入予以冻结。

裁判结果:本院(2016)湘3101执恢78号裁定书裁定“划拨被执行人李某在保险公司投保的二份保险单现金价值。”改正为“冻结被执行人李某在保险公司投保的二份保险单现金价值。”

如不服本裁定,可以自本裁定书送达之日起十日内,向湘西土家族苗族自治州中级人民法院申请复议。

参考案例:(2017)湘3101执1号

三、被执行人在保险公司处是否有借款,借款数额是多少,是否应支付利息,利息多少,涉及到投保人和保险公司之间的实体借贷法律关系,不属于执行异议程序审查的范围。

案件事实,2015年3月20日,莱芜中院作出(2015)莱中民一初字第4号民事调解书,调解内容如下:一、截止至2015年1月10日,被告赵某、李某欠原告本金258万元,利息30万元,于2015年3月30日之前一次性付清。原告自愿放弃自2015年1月10日至3月30日期间的利息。二、如逾期不付,原告不再放弃利息请求,被告赵某、李某除偿还原告本息288万元外,被告某、李某继续支付自2015年1月10日之后的利息。

另查明,涉案人寿保险合同共四份。2002年1月4日、2008年1月2日、2012年5月24日被执行人李某分别与保险公司签订人寿保险合同,交费方式年交,投被保险人均为李某。2005年11月11日,被执行人李某与保险公司签订保险合同,交费方式年交,保险期间终身,投保人为李某,被保险人为赵某。以上四份保险合同,均未发生保险事故。

被执行人李某按照保险合同内容将人寿保单质押给保险公司,尚未解押。保险公司认为,当保险合同解除时应扣除借款及利息。被执行人李某在保险公司投保四份保单,并于2014年2月17日用以上四份保单共借款159000元。被执行人保险合同目前处于有效或者中止状态,无法退还现金价值,解除保险合同无法律依据。

山东高院认为,对于保险公司的复议请求,本院依法不予审查。保险公司的该项主张,应由莱芜中院按照《民事诉讼法》第二百二十七条、《最高人民法院关于人民法院办理执行异议和复议案件若干问题的规定》第八条第二款规定另行立案审查处理。

裁定如下:

驳回保险公司的复议申请,维持莱芜市中级人民法院(2016)鲁12执异64号执行裁定。

本裁定为终审裁定。

笔者认为,保单可以向保险公司质押借贷,法律没有明文规定,只有保监会的内部文件,这不属于法律。按照物权法的规定,质押或者抵押并办理登记的,物权效力优先于普通债权,且物权须有法律规定。山东高院的裁判,实际未承认保单质押的物权属性,由于没有登记公示,不具有抵抗第三人的效力。

参考案例:某保险公司、何某民间借贷纠纷执行审查类执行裁定书(2016)鲁执复291号。

四、在保险合同履行期间直接扣划保险费不当。

1、扣划到期收益或现金价值数额应依据相关保险合同条款确定。

基本案情:宋某与赵某民间借贷纠纷一案,法院于2014年10月31日作出(2014)奎民三初字第663号民事调解书,调解书确定:异议人赵某应偿还申请执行人宋某借款本金及利息773506元。因异议人赵某未按照生效调解书履行义务,申请执行人宋某申请强制执行。法院在执行该生效调解书过程中查明,异议人(被执行人)赵某在保险公司投有分期缴费型人寿保险七项。被执行人按照各项保险合同的约定已缴纳保费共计1377436元。相应的保险合同对上述保单约定了每年度的现金价值。法院对异议人的上述保单项下的保险权利予以冻结,并于2015年5月27日通知保险人某保险公司协助扣划异议人赵某保费788500元。

法院裁定如下:

一、撤销本院2015年5月27日向某保险公司作出的扣划788500元保费的协助执行通知书。

驳回异议人请求中止执行保单权利的异议。

如不服本裁定,可在裁定书送达之日起十日内,向山东省潍坊市中级人民法院申请复议。

笔者认为,执行难虽然是我国司法实践中的老大难问题,但破解执行难不应以破坏《合同法》和《保险法》中的合同自愿原则以及市场经济的基本规律。

参考案例:潍坊市奎文区人民法院赵某、宋某与赵某民间借贷纠纷执行裁定书(2015)奎执异字第30号。

2、法院在被执行人到期尚未支取保险受益的情况下,裁定提取其在保险公司的保险收入与事实不符,要求异议人保险公司协助执行的执行行为不当,应予纠正,但对其依法扣留符合法律规定,应予维持。

案件事实:2014年4月15日牛某犯交通肇事罪,被判刑事附带民事赔偿原告死亡赔偿金、抚养费253788.8元。该判决书还查明2013年9月21日13时许,牛某无证驾驶无证两轮摩托车,载其妻宋某在行驶过程中,宋某从摩托车上摔下受伤,经抢救无效死亡。郯城交警大队,认定牛某负事故主要责任,被害人宋某负事故的次要责任。在执行异议审查过程中,还查明牛某作为投保人,也是受益人,宋某作为被保险人在某保险公司办理了人身两全保险合同。法院在执行此案过程中,于2014年11月6日向异议人送达了(2014)郯执字第1023号扣押(提取)执行裁定书和协助执行通知书,要求保险公司在理赔完毕后,将赔偿款划到本院账户。

法院观点:根据《中华人民共和国保险法》第十五条的规定:除本法另有规定或者保险合同另有约定外,保险合同成立后,投保人可以解除合同,保险人不得解除合同。根据保险合同的性质,被执行人牛某虽然向保险公司交纳了保险费,但该款交到保险公司后,即属于保险公司的收入,被执行人牛某作为投保人仅享有保险合同产生的权利,对已交至保险公司的保险费不享有所有权,其所有权属于保险公司,对其合法权益应予以保护。我院在被执行人牛某与异议人之间的保险合同没有解除,被执行人牛某也没有向保险公司递交理赔材料和理赔申请,故我院在被执行人牛某到期尚未支取保险受益的情况下,裁定提取牛某在保险公司的保险收入与事实不符,要求异议人保险公司协助执行的执行行为不当,应予纠正,但对其依法扣留符合法律规定,应予维持,故根据《中华人民共和国民事诉讼法》第二百二十五条,《最高人民法院关于人民法院办理执行异议和复议案件若干问题的规定》第十七条之规定,裁定如下:

撤销本院于二0一四年十一月六日作出的(2014)郯执字第1023号执行裁定书和协助执行通知书的“扣押(提取)”的执行措施。变更为对被执行人牛某在异议人处的到期理赔收入应予依法扣留的执行措施。

如不服本裁定,可以自本裁定书送达之日起十日内向上一级人民法院申请复议。(经笔者查询,目前未查到该裁定申请复议信息)。

参考案例:牛某执行异议裁定书(2015)郯执字第8号。

五、被执行人将其名下的保单向人民法院提供担保,以解除法院对其名下车辆、房屋的查封和银行存款的冻结,其以保单向法院提供担保的行为应视为其同意法院在符合条件的情形下提取保单的现金价值。

基本案情:任城区人民法院查明,济宁市任城区人民法院于2014年12月9日作出(2014)任民初字第5500号民事调解书,调解确认:一、被告贾某乙欠原告贾某甲借款本金500万元及利息。二、被告王某、张某等对上述借款本息承担连带清偿责任。

本案在审理过程中,被执行人王某于2014年12月19日以其在保险分公司名下的两全保险单(分红型)向任城区人民法院提供担保,要求解除对其名下车辆、房屋的查封和银行存款的冻结,任城区人民法院于当日冻结了该保单。该保单合同生效日期为2011年3月3日,保险期间为6年,保费为30万元,保险金额为323100元。

裁判理由:本案中王某名下的保单系王某本人主动向任城区人民法院提供担保,以解除法院对其名下车辆、房屋的查封和银行存款的冻结,其以保单向法院提供担保的行为应视为其同意法院在符合条件的情形下提取保单的现金价值,从而实现其向法院提交保单的担保功能。故而任城区人民法院提取该保单的现金价值是基于王某自己的意思表示

对于本案所涉另外四份保单,即被执行人贾某乙名下的两份保单及被执行人戚某名下的两份保单,经审查,现均正处于合同效力中止状态。上述这四份保单已超过交付保险费的宽限期,现正处于合同效力中止期间,根据合同双方约定,在合同效力中止期间,即便发生合同双方约定的保险事故,复议人也不承担保险责任,故人民法院强制提取效力中止的保险合同的现金价值,没有对复议人及被保险人、受益人的利益现状产生实质影响。本院认为,人民法院可以强制提取效力中止保险合同的现金价值。

裁判:驳回申请复议人中国人寿保险股份有限公司济宁分公司的复议申请。

本裁定送达后立即生效。

参考案例:(2015)济执复字第47号

六、强制解除保险合同,没有法律依据。

1、人民法院要求保险公司协助执行扣划被执行人在保险公司的保险款项至人民法院势必造成双方所达成保险合同的强制予以解除,显然违背自愿原则。

基本案情:执行法院认为,刘某、李某在中国保险公司投保的三份终身寿险,该保险属于投资连接性保险产品,保单的现金价值,属于投保人刘某、李某的财产权,该财产权属于责任财产,人民法院可以执行。

经查,宋某与刘某民间借贷纠纷一案,河北省玉田县人民法院于2014年3月8日作出(2014)玉民初字第1101号民事判决书,判决:“刘某偿还宋某借款本金80万及利息……”。因被执行人刘某未能履行生效法律文书所确定的义务,河北省玉田县人民法院于2015年11月18日作出(2014)玉执字第507号执行裁定书,裁定扣划李某(系被执行人刘某之妻)投保的被保险人刘某在保险公司两份保单的款项,扣划刘某投保的被保险人李某在某保险公司保单的款项至河北省玉田县人民法院,并向保险公司送达了协助执行通知书。复议人保险公司对此不服,向河北省玉田县人民法院提出执行异议,河北省玉田县人民法院于2016年3月18日作出(2015)玉执异字第6号执行裁定书驳回其异议。目前,刘某、李某对上述所投保的保险均未表示退保。

法院观点:(2015)玉执异字第6号执行裁定书所认定“保单的现金价值,属于投保人刘某、李某的财产权,该财产权属于责任财产,人民法院可以执行”的事实,应是建立在投保人退保或保险公司解除保险合同,由保险公司向投保人退还部分金额的基础上,但目前刘某、李某并未与复议人保险公司解除保险合同,且该合同仍在履行中,故河北省玉田县人民法院要求复议人协助执行扣划刘某、李某在保险公司的保险款项至河北省玉田县人民法院势必造成双方所达成保险合同的强制予以解除,显然违背自愿原则。综上,河北省玉田县人民法院作出的(2015)玉执异字第6号执行裁定书所认定的事实不清、证据不足。

裁判结果:撤销(2015)玉执异字第6号执行裁定书,发回原审法院重新审查。

笔者认为,解决问题的关键是现金价值是否具有人生属性?美国通过立法解决了该问题。虽然各州法具体规定有所差异,但均对投保人的债权人介入保险合同持否定态度。意大利《民法》保险篇中规定:“保险人给投保人或受益人应付的保险金不得成为执行诉权或强制保全诉权的标的。但是,有关给付保险费、给债权人造成损害的行为及有关财产合算、费用计入和赠与的减少的规定,不在此限”(第1923条)。

美国法及意大利法虽然原则上禁止投保人的债权人介入保险契约,但是要么将保险费排除在外,要么对一定对象设置豁免金额上限,总之于某种程度上也保护了债权人的利益。

参考案例:(2016)冀02执复47号。

2、被执行人在判决生效前已投保并交清全部保费的保险合同,并不违反最高院有关限制被执行人有关高消费的规定,未经投保人同意,强行提取被执行人及其家庭成员投保保单的退保金没有法律依据。

基本案情:被执行人陈某及家庭成员李某在异议人保险公司有保险。执行法院于2014年10月24日向异议人送达(2012)新执字第173-4号执行裁定及协助执行通知书,协助提取被执行人的退保金。

另查明,执行法院裁定提取退保金的四份保单均为人身保险合同,投保人分别为被执行人陈某(三份)及家庭成员李某(一份),投保人在本案判决生效前已投保、并履行完合同约定的缴费义务。被执行人陈某仅是其中一份保单的被保险人,其余三份保单的被保险人均不是被执行人。其它事实与执行法院查明事实一致。

法院观点:人身保险是以被保险人的寿命和身体为保险标的的保险,具有很强的人身依附性。本案中,执行法院裁定提取退保金的四份保单系被执行人陈某及其家庭成员在本案判决生效前已投保、并交付了全部保险费的人身保险,因此,被执行人并不存在违反《最高人民法院关于限制被执行人高消费的规定》第三条第一款第(八)项规定的“被执行人为自然人的,被限制高消费后,不得有以其财产支付高额保费购买保险理财产品”的行为。另,现行法律及司法解释对人民法院强制执行退保金没有作出明确规定,且根据《保险法》第十五条“除本法另有规定或者保险合同另有约定外,保险合同成立后,投保人可以解除保险合同,保险人不得解除合同”的规定,执行法院未经投保人同意,强行提取被执行人及其家庭成员投保保单的退保金没有法律依据。综上,复议人的复议理由成立,本院予以支持。

裁判结果:撤销河北省新乐市人民法院(2012)新执异字第173号和(2012)新执字第173-4号执行裁定、(2012)新执字第173号协助执行通知书。

本裁定送达后即发生法律效力。

参考案例:(2015)石执审字第00070号。

3、以人的身体健康与疾病为投保内容,属于人寿保险范畴,具有人身保障功能。法院强制执行该保单的现金价值将会危害被保险人的生存权益。因此,该类人寿保险不宜强制执行。

基本案情:2007年10月、2009年6月、2010年9月、2011年4月,被执行人虞某、黄某陆续与保险公司签订了七份保险合同

2013年10月10日,执行法院作出(2013)温瑞执民字第4403-2号裁定,扣划被执行人虞某、黄某所投保险的现金价值及生存金,并向保险公司发出协助执行通知书,

裁判理由:复议人虞某、黄某于2007年、2009年、2010年、2011年与平安人寿保险公司签订的七份保险合同,以被保险人的身体健康与疾病为投保内容,属于人寿保险范畴,具有人身保障功能。法院强制执行该保单的现金价值将会危害被保险人的生存权益。因此,该类人寿保险不宜强制执行。综上,申请复议人复议理由成立,本院予以支持,执行法院认定该保险为储蓄或投资型保险合同,并据此扣划该保单现金价值不当,予以纠正。

裁判结果:一、撤销执行法院(2013)温瑞执民字第4403-2号裁定。

二、依据(2013)温瑞执民字第4403-2号裁定扣划的保险现金价值及生存金退回保险公司。

本裁定书送达后立即发生法律效力。

笔者提请关注,2015年3月6日,浙江省高院出台《关于加强和规范对被执行人拥有的人身保险产品财产利益执行的通知》,《通知》中提到不少被执行人转而购买具有理财性质的人身保险产品。为加强和规范对此类人身保险产品的执行,出此《通知》。其中规定:投保人购买传统型、分红型、投资连接型、万能型人身保险产品、依保单约定可获得的生存保险金、或以现金方式支付的保单红利、或退保后保单的现金价值,均属于投保人、被保险人或受益人的财产权。当投保人、被保险人或受益人作为被执行人时,该财产权属于责任财产,人民法院可以执行。

参考案例:(2014)浙温执复字第36号。

4、如果投保人与保险人未在保险合同中将法院强制执行作为合同解除的一种特殊情形,且未出现保险法规定或者保险合同约定的保险公司可解除保险合同的情形,保险合同的解除权只能归投保人所有,人民法院不宜直接要求保险公司解除保险合同并提取现金价值。

基本案情:某典当公司与朱某、许某、某投资公司典当合同纠纷一案,无锡仲裁委员会于2012年12月3日作出了(2013)锡仲调字第14号调解书,根据该调解书,朱某、许某及某投资公司应于该调解书签收之日起三十日内一次性向典当公司支付借款本金300万元整、典当综合费用602100元、逾期利息137340元及仲裁费34510元,共计3636610元。因朱某、许某及某投资公司未能履行上述调解书确定的义务,典当公司向本院申请执行。

在执行过程中,执行法院于2014年10月28日向保险公司送达(2013)锡执字第379-1号执行裁定书与(2013)锡执字第379号协助执行通知书,要求该公司协助执行以下事项:解除许某在该公司的保险合同,并将解除后的保单现金价值扣划至本院。保险公司对上述协助执行通知书不服,向本院提出异议。

另查明:涉案13份保险皆为人身保险,正常缴费,均在有效期内,投保人皆为许某。朱某与许某系夫妻关系

裁判理由:一、人寿保险单具有财产属性,能够成为强制执行的标的。《中华人民共和国保险法》第47条规定,投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定退还保单的现金价值。依据上述规定,保险合同解除前,投保人对保险人不享有保单现金价值的请求权;保险合同解除后,保单的现金价值才能产生并最终确定,投保人对保险人方享有保单现金价值请求权的到期债权,如投保人为被执行人,法院可以对该人寿保险单及现金价值予以执行。故人寿保险单及其现金价值成为执行标的前提是保险合同已解除。

二、合同解除是合同相对人终止合同的一种方式。《中华人民共和国保险法》第15条规定,除本法另有规定或者合同另有约定外,保险合同成立后,投保人可以解除保险合同。依据上述规定,如果投保人与保险人未在保险合同中将法院强制执行作为合同解除的一种特殊情形,且未出现保险法规定或者保险合同约定的保险公司可解除保险合同的情形,保险合同的解除权只能归投保人所有,人民法院不宜直接要求保险公司解除保险合同并提取现金价值。本案中,许某作为涉案13份人寿保险单的投保人,其并未向平安人寿无锡公司提出解除保险合同,上述保险合同亦未出现保险法规定或者保险合同约定的保险公司可解除保险合同的情形;另外,申请执行人典当公司亦未举证证明被执行人存在通过人寿保险规避法院执行的行为,故本院要求保险公司解除其与许某的13份保险并提取保单现金价值没有法律依据。但考虑到人寿保险单的财产价值,法院可以对被执行人享有的人寿保险单的财产价值采取相关执行措施。

综上,保险公司的异议请求,有事实和法律依据,应当予以支持。

裁判结果:撤销本院(2013)锡执字第379号协助执行通知书。

如不服本裁定,可以自本裁定书送达之日起十日内,向江苏省高级人民法院申请复议(截止发稿,笔者未发现该案复议信息)。

参考案例:(2014)锡执异字第0037号。

5、保单的形成时间在债务发生之前。且保险单的受益人均为案外人,法院不能强行解除该保险合同,将保费变成现金价值。

基本案情:原告何某因与被告国某、何某(二被告系夫妻关系)民间借贷纠纷,将被告诉至本院,法院于2015年9月22日作出(2015)东民北初字第167号民事调解书,调解内容:被告国某、何某自愿于2015年9月25日一次性偿还原告何某本金20万元及利息24000元。调解生效后,被告没有自动履行义务,何某于2015年10月13日申请执行。2016年1月27日法院作出(2015)东民执字第309-2号执行裁定书和协助执行通知书,冻结了被执行人国某、何某在保险公司公司的七张保单。

另查明,该七份保单的形成时间均在2014年4月2日前,即被执行人向申请执行人借款之前。

裁判理由:该七份保单的形成时间均在被执行人向申请执行人借款之前。而且七份保险单的受益人均为案外人,法院不能强行解除该保险合同,将保费变成现金价值,故冻结何某在保险公司的保费没有法律依据,也没有实际意义,应中止执行,故异议人(案外人)异议理由成立,本院予以支持。

裁判结果:中止铁东区人民法院(2015)东民执字第309-2号执行裁定书及协助执行通知书的执行。

如不服本裁定,可以自本裁定书送达之日起十五日内向四平市铁东区人民法院提起诉讼。

参考案例:(2017)吉0303执异8号。

6、被执行人所投人寿保险未到期,暂时无法提起现金价值。裁定执行终结。

基本案情:申请执行人郭某与被执行人胡某离婚纠纷一案,法院作出的(2015)遂巡民初字第237号民事判决书已经发生法律效力,被执行人胡某未按生效法律文书确定的义务履行。申请人于2016年3月11日向法院申请执行,要求被执行人支付执行款10000元及相应利息,法院于2016年3月11日立案执行。

在执行过程中,冻结了被执行人在保险公司投保的某两全保险(分红型)保险现金价值20000元。因该保险须在2018年2月到期,暂时无法提取其现金价值。后对被执行人银行存款、房屋、车辆、工商等进行了查询,未发现被执行人有其他可供执行的财产,申请人也未能提供被执行人有可供执行财产线索。本案未执行标的为10000元及相应利息。

裁判结果:终结遂川县人民法院(2015)遂巡民初字第237号民事判决书的本次执行程序。

申请执行人在发现被执行人及其财产线索时可申请恢复执行。申请执行人再次提出执行申请将不受申请执行期间的限制。

本裁定送达后即发生法律效力。

笔者发现,有些法官在承认保单现金价值可以强制执行的情况下,思考是适用收入执行程序还是适用到期债权的执行程序,也即是适用民诉法第243条,还是适用民诉解释第501条。并进一步说分析,适用民诉法第243条将保单现金价值视为收入,并采用提取的方式执行,效果更好。这主要基于以下两个原因:

其一,如果适用到期债权执行的方式,那么只要保险公司一提异议,法院发出的执行裁定书和协助执行通知书就自动失去效力。

其二,投保人实现其财产性权益是附有期限或条件的,在期限未届满且条件未成就的情况下,投保人不享有相应的财产性权益。如果不将保单的现金价值解释为被执行人的收入,而是解释为到期债权的执行,那么在保险期间内,因未“到期”,执行法院采取强制执行措施,则难以自圆其说。

参考案例:(2016)赣0827执172号

七、后序

1、保单现金价值的确定涉及保险精算原理,具有相当的专业性。虽然保险人会在保险合同中列明现金价值数据表格,但是对于如何解释其计算原理,往往不尽如人意。实践中引起不少矛盾,彻底解决现金价值规范问题,需要立法确立制度。

2001年安徽省淮北市中级人民法院[(2001)淮民二终字第80号民事判决书]处理一起因现金价值解释引起的纠纷,投保人在保险合同履行三年后向保险公司提出退保,要求退还保险费,因不能理解保险公司提出的只能退还“现金价值”这一专业术语,引起诉讼。

法院认为,因保险公司未能如实告知“现金价值”专业术语,致使投保人产生重大误解,依据《合同法》第四十一条“对格式条款理解发生争议的,应当按照通常理解予以解释。对格式条款有两种以上解释的,应当作出不利于提供格式条款一方的解释”的规定。保险公司不能证明在签订保险合同时已经履行了《保险法》规定的“订立保险合同,保险人应当向投保人说明保险合同的条款内容”义务,因此,对保险合同中约定的保单现金价值应当作出不利于保险公司的解释,保险公司退还投保人全部保险费。

类似的案件,2014年连云港市中级人民法院[(2014)连商终字第260号民事判决书]却支持保险公司的辩论意见,对于投保人要求退还保费的诉求没有支持,判决只退还现金价值。

从以上两个案件可以看出人民法院在裁判类似案件中不同努力和理解,真正解决同案不同判的现象还需解决现金价值规范问题。

2、现金价值能否强制执行,各地标准不一,需要立法完善。但需关注最高院倾向观点。

关于现金价值强制执行,我国现行法对此问题也无规定,然而司法实践中法院执行部门依债权人的申请裁定执行保单的现金价值,并要求保险公司协助执行的案件早已屡见不鲜。不过,各地法院裁判观点并不一致,有些法院认为执行部门的做法具有程序上的瑕疵,保险公司给付现金价值须以投保人解除合同为前提,在未经投保人同意的情形下,即便是协助法院执行,保险公司亦违反了法律规定及合同约定,必须依法向投保人继续履行合同。如此造成的后果是:保险公司一方面必须协助法院执行部门,否则可能构成妨碍民事诉讼的行为受到处罚,另一方面却在投保人提起的诉讼中,被法院判决单方面解除合同无效。换言之,司法实践中保险公司时常陷入左右为难的窘境。

虽然没有明确规定,但笔者认为,最高院在《保险法司法解释三》中的倾向性意见值得关注。在该解释中,编者以个人身份对一些问题发表观点,包括:关于现金价值强制执行的政策考量,应考虑执行难的现状,指出如果一概禁止投保人的债权人对保单现金价值强制执行,则投保人身保险可能成为债务人逃避债务的一种有效手段,但可以通过相关制度设计,保护被保险认、受益人的合理期待。关于现金价值强制执行的方式,编者指出,执行方式实质是由法院代为行使投保人的合同解除权。

二〇一七年六月二十一日

作者简介

北京市中银(南京)律师事务所 高级合伙人

常春树家族办公室 创始人

中银财富传承中心 创始人

南京市律师协会保险法委员会 委员

南京电视台《法制现场》栏目 常年点评嘉宾

南京市律师协会2015年度重大突发事件处理贡献个人奖

南京市律师协会2016年度业务创新 个人奖

参考:

1、《保险费能不能用以清偿投保人的债务》王彩萍、杨平、要志林;

2、《对司法机关向保险公司提出协助执行保险费分析》董晓华、郁青峰;

3、《法院不能强制执行人寿保险的保费和保单的现金价值》齐精智

4、《人寿保险合同现金价值返还请求权的强制执行》岳卫

5、《保险单的现金价值可以作为被执行人的收入予以强制提取》姚军

6、《被执行人投保的保险单现金价值可否强制执行?》黄杜鹃

7、《法院执行中能否强制提取被执行人保单的现金价值》互联网

8、《人寿保单能强制执行的6种特殊情况》高帆

9、《人寿保单真的能被法院强制执行吗?》天泽工作室

10、《人寿与健康保险》【美】肯尼思·布莱克,哈罗德·斯基博,第十三版

- 地址:江苏省南京市建邺区云龙山路89号龙湖天街1号写字楼22-23楼

- 电话:025-58785588

- 传真:025-58785581

- 邮箱:15380871777@163.com

官方微信